来源:澳房汇 作者:Clay

文 / Duncan Hughes

文 / Duncan Hughes

贷款机构和顾问表示,”父母银行” (由父母资助买房)正在卷土重来,原因是贷款利率创新低、政府对首置买家的慷慨激励措施,以及来自投资者的竞争减少,加大了父母帮助子女拥有自已物业的压力。

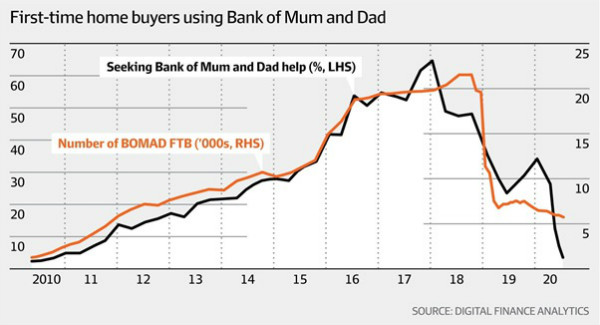

监察贷款市场的Digital Finance Analytics (DFA)指出,去年5月大选后,父母资助孩子的贷款达到高峰,但之后这类贷款从每月约12000笔骤降至仅略高于1200笔。

使用父母银行的首置买家 来源: Digital Finance Analytics

使用父母银行的首置买家 来源: Digital Finance Analytics

但联邦政府$25,000的HomeBuilder建房补助,以及一些州和地方政府为首置买家提供的激励措施,令他们再对购房产生兴趣,尤其是在悉尼和墨尔本。

Aussie Home Loans首席执行官James Symond表示,有强力的证据显示,上月涉及父母资助的首置买家查询,比去年同期增加了一倍多。

Symond说:“如果你的就业和收入都稳定,现在可能是进入市场的好时机。”

Ray White Group董事总经理Dan White表示,该公司的首置买家房贷上升了25%,“在寻找房贷和有兴趣”的首置买家人数在6月季度比之前三个月增加了一倍。

在线理财顾问Life Sherpa的负责Vince Scully表示,越来越多的成年子女回家与父母同住,通常是与伴侣一起,这导致更多父母资助他们购买物业。

Scully说: “三分之二的首置买家都得到了父母的某种支持。”

– 父母银行盛行 –

“父母银行”一词是用来形容父母资助子女的房贷,近年澳大利亚住宅房地产市场升至高位,令很多年轻买家无法进入市场,“父母银行”越发盛行。

现金充裕的父母,或自己的房子价值很高的父母,会资助子女的首付或担保贷款,以帮助他们的孩子进入房地产市场。

金融比较网站MOZO指出,在全盛时期,“父母银行”是全国第五大房贷款来源,平均资助子女的贷款超过$73,000。

但由于担心放贷标准宽松可能令借款人和家长的财务状况陷入困境,监管机构开始施加压力,收紧贷款。

DFA的分析显示,之后,平均资助降至约$64,000,贷款总额约为400亿元。即使如此,这意味着“父母银行”仍在房贷来源的前10名之列。

由于经济增长下滑、失业率上升和疫情导致紧张情绪日益加剧,住宅市场受到打击,尤其是在维州。

Scully指不断上升的失业率迫使许多孩子 (有些已经快到三十岁或三十出头) 搬回他们的老家,通常是和伴侣一起,因此父母希望子女能有自己的居所。他说:“孩子搬回家同住会带来很多压力。”

– 房贷收紧 –

但许多银行已实施更严格的房贷条款,以配合去年6月底出台的《银行业务守则》。

例如,澳大利亚国民银行(NAB)的贷款担保人面临更严格的审查,他们必须提供信息,说明贷款将如何影响他们的财务状况,以及他们要明白如果出现问题,他们可能需要清还债务。

这意味着担保人需要征询法律意见,或提供证据证明已审阅了列出条款和条件的文件。

全国最大的贷款机构澳大利亚联邦银行(CBA)表示,会评估担保人的工作或收入,如果他们的收入主要来自养老金,就不会接受担保人的主要居所作为担保。

银行在考虑客户是否有能力偿还贷款时,不会考虑担保人的收入,并有三天的“冷静期”,鼓励担保人征询独立的法律和财务意见。

此外,提供最低利率的银行通常也要求较高的贷款价值比率,通常在70%左右,而不是大多数银行要求的80%。

监察费用和利率的Canstar集团执行官Steve Mickenbecker说: “随着衰退的到来,房贷机构的风险意识将提高,他们在评估贷款时将更加严格地审查收入保障。”

“越来越多的贷款机构将最低利率留给拥有较高价值资产的借款人。”

Suncorp将建筑贷款的最大贷款额与价值比从95%降至90%,显示贷款机构开始采用谨慎的放贷政策。

房贷经纪人指出,政策改变可能会打击计划申请联邦政府HomeBuilder建房补贴的借款人。该计划为自住买家提供$25,000的补贴,可用于翻修房屋。

西太平洋银行最近修改了家庭资助贷款政策,要求在评估申请时提供担保物业现有的所有抵押债务证明。

– 注重首付 –

但贷款机构仍乐意为那些有大额首付、稳定工作和收入可以满足支出的借款人提供更佳的贷款条款。

除了低利率,一些银行,例如西太平洋银行旗下的圣乔治银行,也提供较佳的条款,比如贷款价值比高达85%、符合条件的首置买家可以仅$1购买房贷保险。

房地产中介Savills表示,增加首付金额将导致父母和祖父母为子女提供的贷款大幅增加,因为这些子女可能工资下降,又或受到贷款收紧的打击。

另外,州和联邦政府的计划也有帮助。大多数州和领地都有首置买家补助,通常是为购买新房而设的。此外,许多政府为首置买家提供减免印花税优惠,减少买房费用。

此外,还有首置退休公积金存款计划,让首置买家以退休公积金供款储蓄首付,之后可以提取作为买房的首付。供款享有15%的优惠税率,提取的资金将以边际税率减30%的税务抵扣来缴税。

父母银行的融资策略可以是赠送、共同拥有物业,或者作为贷款的担保人。

North补充道: “不到一半的借款人与他们的父母签订正式协议,如果任何一方的财务出现问题,可能会导致灾难性的后果,”。

没有评论:

发表评论