作者:Clay

Lindfield的卖家Vicky Culver,带着她的猫Fergus和狗Gretel。图: Peter Rae

Lindfield的卖家Vicky Culver,带着她的猫Fergus和狗Gretel。图: Peter Rae

文 / Kate Burke

最新数据显示,引领房市反弹的部分悉尼城区房价中位数在一年的时间里上涨多达$300,000,有十几个城区的房价涨幅达到两位数。

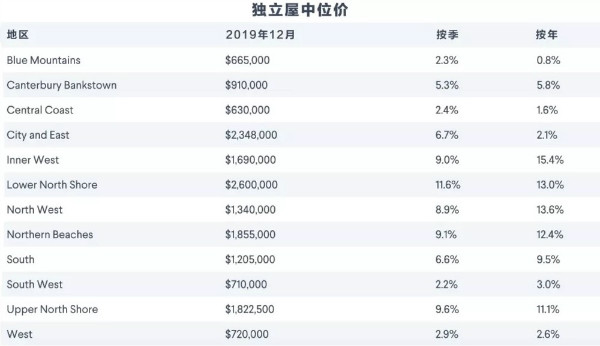

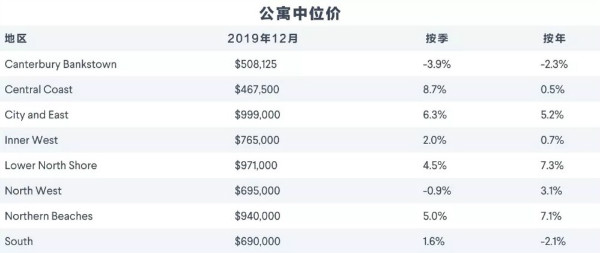

最新的Domain 房价报告数据显示,在截至去年12月的一年里,约有五分之一的城区房价出现上涨,其中9个城区的独立屋价格和4个城区的公寓涨幅超过10%。

去年底,悉尼房价强劲上涨,创下自2017年市场繁荣结束以来的首次年度涨幅。

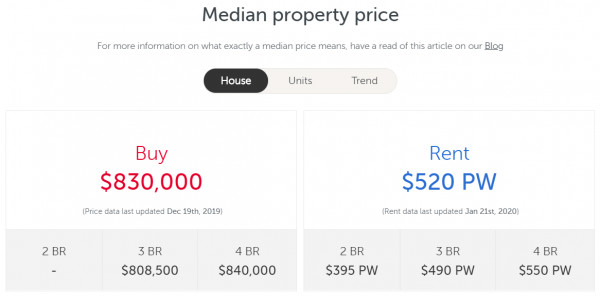

悉尼独立屋价格在一年内上涨6.8%,至$1,142,212的中位价,而公寓价格上涨3%,至$735,387的中位价。

Domain经济学家Trent Wiltshire说:“目前的价格仍未达到2017年的水平,但已出现了令人难以置信的反弹,所有指标都显示,今年价格将达到之前的峰值水平。”

以新住宅为主的发展中城区Norwest,房价涨幅最大,中位价升幅惊人,达24%,至127.4万元。

紧随其后的是Marsfield、Parramatta、Dee Why和Lindfield,涨幅均超过12%。以金额计算,Lindfield的涨幅最大,高达$300,000。

来源: Domain 注意:中位价是以一年至少有50宗销售计算

来源: Domain 注意:中位价是以一年至少有50宗销售计算

Belle Property Lindfield的Geoff Dean在谈到市场与去年同期的比较时说:“情况截然不同。”

他指待售物业类型改变是导致城区房价中位数跃升的一个重要因素,对优质住宅的需求也是一个重要因素。

“这里有很多人没有需要卖房。拥有大房子的人没有把房子拿到市场上去卖,在经济低迷时期也没有把物业从市场撤回……但他们意识到,现在是出售的好时机。”

Lindfield的大房换小房人士Vicky Culver是最近把物业推出市场的卖家之一。由于孩子都上了大学,房价也回升,她觉得现在是把有四间卧室的房子出售的最佳时机。

她说:“现在看来,房地产市场确实出现了一些反弹,价格也不错。”

尽管城区房价在2018年下跌14.3%之后回升12.5%令她对市场回复信心,但她仍宁愿在购买前卖出,以减轻压力。

这套位于25 Nelson Road Lindfield的四房独立屋将于2月15日进行拍卖,指导价为390万至420万元。

这套位于25 Nelson Road Lindfield的四房独立屋将于2月15日进行拍卖,指导价为390万至420万元。

Wiltshire表示,反弹最强劲的地区大多是那些之前房价大幅下跌的地区。尽管最先开始反弹是豪宅市场,但扩展到其他市场的速度快于预期。上个季度,所有地区的房价都上涨了至少2%。

虽然悉尼房市迅速好转,但大多数城区仍未出现回升。约80%的城区房价中位数低于一年前的水平,六分之一的城区房价跌幅超过10%。

悉尼南区的Blakehurst和Cronulla,以及西北区的Pitt Town房价跌幅最大,分别下跌26.8%、21.7%和19.9%。悉尼西区的Warwick Farm、内东区Elizabeth Bay和Darling Point的公寓表现最差,全部下跌逾17%。

来源: Domain 注意:中位价是以一年至少有50宗销售计算

来源: Domain 注意:中位价是以一年至少有50宗销售计算

公寓价涨幅较小,只有4个城区房价涨幅达到两位数。Rushcutters Bay的增幅最大,为25.6%,其次是Kellyville,增幅为20%,Bellevue Hill和Fairlight的增幅分别为12.4%和11.6%。

Wiltshire表示,以至少50套住房销售为基础的年度城区中位价,反映了2019年初,在联邦选举、三次降息和贷款限制放宽之前的疲弱表现。所以,这让市场看上去比目前更疲软,但他指大多数城区将在未来两个季度反弹。

Wiltshire表示,尽管悉尼住房负担能力欠佳应会抑制房价增长的速度,但降息对市场产生重大影响,令买家可以借贷更多资金,并推高房价。

买家中介Brooke Flint指出,一些买家担心他们已经错过了买房的机会。图: Peter Rae

买家中介Brooke Flint指出,一些买家担心他们已经错过了买房的机会。图: Peter Rae

Flint Property的购房者买家中介Brooke Flint表示,一些人已经开始担心,他们错过了买房的良机。

她说:“自大选以来,我看到了高达15%和20%的增长。我认为家庭住宅的销量增幅最大,因为买家把这些物业被视为未来20年的居所。”

Flint表示,在房市低迷时期被忽视的次一级城区,需求正在回归。她补充称,优质物业重回市场也可能推高中位价。

来源: 2019年12月季度Domain房价报告

来源: 2019年12月季度Domain房价报告

在Petersham,房价继前一年下跌14.8%之后,今年反弹了11.1%。由于供应不足,Raine and Horne Marrickville的房地产中介Youseff Chmait无法满足买家的需求。

他表示,很多时候在物业推出市场的头10天,就有80名以上买家参观,而在第一个周末之后,就会发出多达10份合同。

来源: 2019年12月季度Domain房价报告

来源: 2019年12月季度Domain房价报告

他说:“市场变化太大了,现在的情况比2017年要好。这里的房价与跌至谷底时的水平相比,有20%的差异。”

Chmait表示,尽管做好最基本的工作仍然至关重要,比如有竞争力的订价和尽量展示物业的优点,但最重要的是买家恢复信心,这是去年没有的情况。

据悉,澳大利亚第二大银行西太银行(Westpac)于近日宣布,将免除因大火而失去住所的客户一年的房贷。

据悉,澳大利亚第二大银行西太银行(Westpac)于近日宣布,将免除因大火而失去住所的客户一年的房贷。 据《每日电讯报》报道,与政府合作的联邦银行(CBA)和国民银行(NAB)已收到大量申请,之后银行会根据相关条件进行审核。据悉,2月1日起,这两家银行会再放出2000个名额,另外25家小型机构会接收其余5000个名额。

据《每日电讯报》报道,与政府合作的联邦银行(CBA)和国民银行(NAB)已收到大量申请,之后银行会根据相关条件进行审核。据悉,2月1日起,这两家银行会再放出2000个名额,另外25家小型机构会接收其余5000个名额。 住房兼助理财长Michael Sukkar表示,大多数申请者都是单身买家,平均年收入为6.89万澳元。联邦银行住房贷款专家Parisa Mardeen称:“很多入门级买家蜂拥而至,我与客户进行了交谈,他们原本计划在未来5-10年买房,但由于有了这项政策,他们可以更快实现梦想。”

住房兼助理财长Michael Sukkar表示,大多数申请者都是单身买家,平均年收入为6.89万澳元。联邦银行住房贷款专家Parisa Mardeen称:“很多入门级买家蜂拥而至,我与客户进行了交谈,他们原本计划在未来5-10年买房,但由于有了这项政策,他们可以更快实现梦想。” 机械工程师Mohammad Kashif Rahman今年36岁,他已经存到10%的首付款,希望能够在悉尼西南区置业。Rahman说道:“我在买房这条路上已经走了4-5年,房价上涨太快,首付的钱一直凑不齐。”

机械工程师Mohammad Kashif Rahman今年36岁,他已经存到10%的首付款,希望能够在悉尼西南区置业。Rahman说道:“我在买房这条路上已经走了4-5年,房价上涨太快,首付的钱一直凑不齐。” Alyssa Maree Onorato和Max Vernon是首批获得首次置业贷款担保名额的幸运儿之一。图:Steven Woodburn

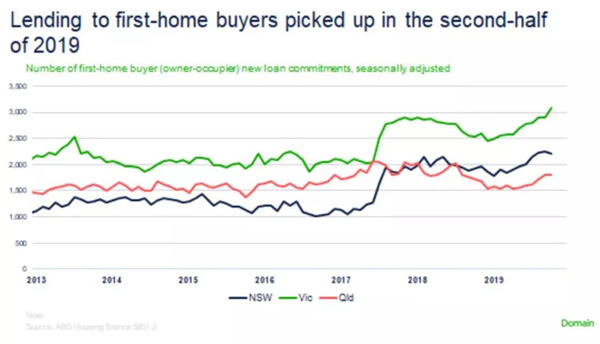

Alyssa Maree Onorato和Max Vernon是首批获得首次置业贷款担保名额的幸运儿之一。图:Steven Woodburn 2019下半年首次购房者贷款数量明显增加

2019下半年首次购房者贷款数量明显增加 据CoreLogic早前发布的最新房价数据报告显示,目前悉尼独立屋房价中位数为97.4万澳元,公寓中位数为74.6万澳元。

据CoreLogic早前发布的最新房价数据报告显示,目前悉尼独立屋房价中位数为97.4万澳元,公寓中位数为74.6万澳元。 据ME Bank的房地产市场季度情绪报告显示,澳大利亚许多城市飙升的房价正在激发首次购房者的热情。

据ME Bank的房地产市场季度情绪报告显示,澳大利亚许多城市飙升的房价正在激发首次购房者的热情。 (图片来源:Domain)

(图片来源:Domain) (图片来源:Domain截图)

(图片来源:Domain截图) (图片来源:Domain)

(图片来源:Domain) (图片来源:Domain)

(图片来源:Domain) 尽管由于季节性因素高价交易有所减少,相较去年12月份涨幅放缓,但是澳大利亚各首府城市的房产价格在一月份依然稳步上升。

尽管由于季节性因素高价交易有所减少,相较去年12月份涨幅放缓,但是澳大利亚各首府城市的房产价格在一月份依然稳步上升。 One Agency房产公司的房产经纪人Shaun O’Callaghan表示,这一成交价为该地区设立了一个新的价格标杆,也体现了这栋两层楼房的卓越品质。

One Agency房产公司的房产经纪人Shaun O’Callaghan表示,这一成交价为该地区设立了一个新的价格标杆,也体现了这栋两层楼房的卓越品质。 该处物业(图片来源:realestate)

该处物业(图片来源:realestate) 这栋房屋的每一层都有完备的起居空间,包括一个开放式厨房、一个餐厅和一个客厅,可以看到甲板通道和海景。

这栋房屋的每一层都有完备的起居空间,包括一个开放式厨房、一个餐厅和一个客厅,可以看到甲板通道和海景。 Torquay地区的房屋中位价(图片来源:realestate)

Torquay地区的房屋中位价(图片来源:realestate) 据《澳洲金融评论报》报道,在新州Bega地区,由于Cobargo和Werri Berri等地区发生山火,中介正努力跟上需求。中介Rob Schadel表示,他的办公室电话已经被打爆,“很多人来找我们租房,但房源已经非常少,未来几周还会降低。”

据《澳洲金融评论报》报道,在新州Bega地区,由于Cobargo和Werri Berri等地区发生山火,中介正努力跟上需求。中介Rob Schadel表示,他的办公室电话已经被打爆,“很多人来找我们租房,但房源已经非常少,未来几周还会降低。” 她说道:“现在房租暴涨,很多人都在面临巨大的经济压力。”不少中介预计,重建工程开始后,租金危机会进一步恶化。由于Bega地区正在建造很多房屋,当地建筑上已无力应付重建工作,只能从外面寻找工人,这会给租赁市场带来更大的压力,一位中介说道:“毫无疑问,房租会上涨。”

她说道:“现在房租暴涨,很多人都在面临巨大的经济压力。”不少中介预计,重建工程开始后,租金危机会进一步恶化。由于Bega地区正在建造很多房屋,当地建筑上已无力应付重建工作,只能从外面寻找工人,这会给租赁市场带来更大的压力,一位中介说道:“毫无疑问,房租会上涨。” 据澳洲房地产独立研究机构Finder的最新调查:大多数投资者的偏好已经从悉尼渐渐转向布里斯班和墨尔本。

据澳洲房地产独立研究机构Finder的最新调查:大多数投资者的偏好已经从悉尼渐渐转向布里斯班和墨尔本。 – 房地产独立研究机构Finder负责人Graham Cooke

– 房地产独立研究机构Finder负责人Graham Cooke “从调查中我们看到:“墨尔本和悉尼成为了人们未来房产投资的热门选择。”

“从调查中我们看到:“墨尔本和悉尼成为了人们未来房产投资的热门选择。” “尽管价格有所下跌,但悉尼房价与收入之比仍然要高于其他首府城市,尤其是墨尔本和布里斯班,这可能会使其反弹速度有所放缓。”

“尽管价格有所下跌,但悉尼房价与收入之比仍然要高于其他首府城市,尤其是墨尔本和布里斯班,这可能会使其反弹速度有所放缓。” 据Domain网站报道,Greg Hocking Holdsworth的中介Andrew Turner表示,这处位于Little Graham Street 32号的房产,业主是一名90岁的老人,他在20世纪80年代以8000澳元的价格买下了这个车库。

据Domain网站报道,Greg Hocking Holdsworth的中介Andrew Turner表示,这处位于Little Graham Street 32号的房产,业主是一名90岁的老人,他在20世纪80年代以8000澳元的价格买下了这个车库。 他表示,自上周该房产上市以来,他已经被远至伦敦和新西兰的电话淹没了。

他表示,自上周该房产上市以来,他已经被远至伦敦和新西兰的电话淹没了。 (图片来源:Domain)

(图片来源:Domain) 位于Wentworth Street的这栋豪宅(图片来源:Domain)

位于Wentworth Street的这栋豪宅(图片来源:Domain) (图片来源:Domain)

(图片来源:Domain) 位于Hunters Hill的这处豪宅(图片来源:Domain)

位于Hunters Hill的这处豪宅(图片来源:Domain) 他解释说,新购房者的选择越来越局限于市中心的小公寓、或去偏远郊区买地建房,或者是中环线昂贵得离谱的房子。

他解释说,新购房者的选择越来越局限于市中心的小公寓、或去偏远郊区买地建房,或者是中环线昂贵得离谱的房子。 悉尼人需要每月拿出超过一半的工资来支付每月平均4147澳元的房贷还款,这对大多数人来说都是遥不可及的。

悉尼人需要每月拿出超过一半的工资来支付每月平均4147澳元的房贷还款,这对大多数人来说都是遥不可及的。 堪培拉

堪培拉 霍巴特

霍巴特 达尔文

达尔文 安保资本(AMP Capital)首席经济学家奥利弗(Shane Oliver)称,这一旅行禁令预计将导致本季度国内生产总值(GDP)下降0.2%。

安保资本(AMP Capital)首席经济学家奥利弗(Shane Oliver)称,这一旅行禁令预计将导致本季度国内生产总值(GDP)下降0.2%。 “今年夏天,国际上铺天盖地地报道了这些大火、烧焦的动物和笼罩在悉尼上空的烟雾,改变了人们对蓝天和自然环境的看法。问题是,人们认为澳大利亚是荒地的看法会持续多久?”

“今年夏天,国际上铺天盖地地报道了这些大火、烧焦的动物和笼罩在悉尼上空的烟雾,改变了人们对蓝天和自然环境的看法。问题是,人们认为澳大利亚是荒地的看法会持续多久?” BlackDiamondz的Monika Tu表示,在旅行禁令上周六生效之前,一些来自中国的买家就已经抵达了悉尼,但两名原本计划来看豪宅的买家却没有来,他们要看的是位于Vaucluse一套价值2000万澳元的房子和位于Blakehurst一套价值1000万澳元的房子。

BlackDiamondz的Monika Tu表示,在旅行禁令上周六生效之前,一些来自中国的买家就已经抵达了悉尼,但两名原本计划来看豪宅的买家却没有来,他们要看的是位于Vaucluse一套价值2000万澳元的房子和位于Blakehurst一套价值1000万澳元的房子。 该公司负责人诺斯(Martin North)表示,澳大利亚一些最弱势的借款人将面临违约风险。

该公司负责人诺斯(Martin North)表示,澳大利亚一些最弱势的借款人将面临违约风险。 从统计数据上看,塔州的房主所面临的压力最大,36.9%的借款人在偿还抵押贷款上面临困难。

从统计数据上看,塔州的房主所面临的压力最大,36.9%的借款人在偿还抵押贷款上面临困难。 诺斯写道,“这些地区大多是快速发展的高开发郊区,往往位于我们城市中心的边缘,许多新房产的地块相对较小,而当地的基础设施往往很少。”

诺斯写道,“这些地区大多是快速发展的高开发郊区,往往位于我们城市中心的边缘,许多新房产的地块相对较小,而当地的基础设施往往很少。”