来源: 凯文空谈

澳洲第1波疫情原本控制的不错,正当各种禁令纷纷解除,人们期待着经济复苏,生活重新步入正轨之际,很不幸的迎来了第2波的疫情爆发。

现在墨尔本已经成为沦陷区,每天都有一两百的新增病例,悉尼也是在多个区域发现新的确诊病例,大家都是战战兢兢,如履薄冰,刚刚有一丝复苏希望的经济,眼看着又要熄火了。

现在墨尔本已经成为沦陷区,每天都有一两百的新增病例,悉尼也是在多个区域发现新的确诊病例,大家都是战战兢兢,如履薄冰,刚刚有一丝复苏希望的经济,眼看着又要熄火了。

澳洲财长前几天向媒体公布了澳洲现在的实际失业率,已经高达13.3%,远高于5月份统计的数字7.1%。如此看来,是不是澳洲的经济就要崩盘了?既然经济要崩盘,我们这些一直持币观望,想要买房的小伙伴们,是不是终于等到了房价腰斩的那一天了?

这个想法其实蛮普遍,也不能怪我们。你想啊,既然经济不好,那房价肯定会下跌嘛!大多数人本能的反应就是如此。可是经济是一场博弈,如果每个人仅靠本能,跟着感觉走就能胜出,那岂不是人人都是财富大赢家?!

这个想法其实蛮普遍,也不能怪我们。你想啊,既然经济不好,那房价肯定会下跌嘛!大多数人本能的反应就是如此。可是经济是一场博弈,如果每个人仅靠本能,跟着感觉走就能胜出,那岂不是人人都是财富大赢家?!

事实情况是,房地产这个行业对于澳洲经济来讲实在是太重要了。澳洲政府不但不会坐视不管,而且还要放大招,以房地产作为龙头产业,重新拉动和复苏澳洲的经济,对抗这次疫情。

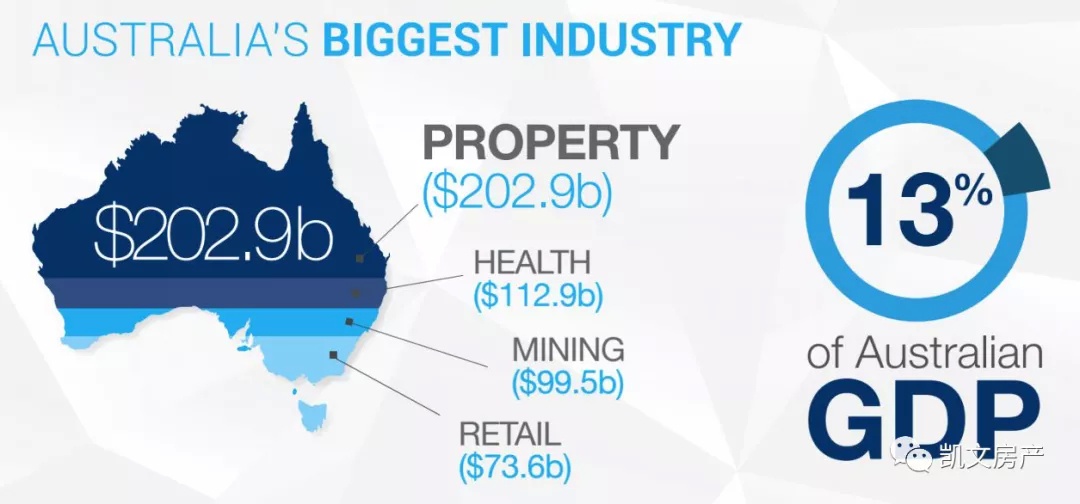

澳洲经济当中有13%来自于房地产,这还是房地产的直接贡献。如果算上房地产周边行业,这个比例可能高达30%以上。

澳洲经济当中有13%来自于房地产,这还是房地产的直接贡献。如果算上房地产周边行业,这个比例可能高达30%以上。

从就业角度,房地产及其周边行业雇佣了超过1/4的澳洲劳动人口。大家都知道澳洲是选票政治,而且是所有公民强制投票,所以就业是任何一个执政党的执政基础。一旦出现大量失业,而政府财政又拿不出那么多钱发放失业福利,立即就会被选民赶下台。

所以在澳洲,无论哪一个政党执政,都不会坐视这种情况发生。他们会出尽手上最后一张牌,流尽最后一滴血,也要保住经济和失业率。

6月4号,澳洲政府推出了2.5万元的Homebuilder补贴,就是这样一个举措。这个政策出台之后,各土地开发商都迎来了一大波销售热潮。以悉尼西南新机场附近的某个区为例,这家G字头的土地开发商周六一天时间就卖出了30块土地,一天的销售量就能抵上补贴政策之前两周左右的销售量。

6月4号,澳洲政府推出了2.5万元的Homebuilder补贴,就是这样一个举措。这个政策出台之后,各土地开发商都迎来了一大波销售热潮。以悉尼西南新机场附近的某个区为例,这家G字头的土地开发商周六一天时间就卖出了30块土地,一天的销售量就能抵上补贴政策之前两周左右的销售量。

偷偷告诉大家一个消息,这还是在开发商调价之后。也就是说,政府那2.5万的补贴,其实大部分已经落入了开发商的口袋。但我们也不要责怪这家开发商,因为不仅仅是他们,几乎所有的土地开发商都调整了土地的价格。

但政府这个补贴的效用有多大呢?澳洲政府计划通过这个Homebuilder政策,补贴3万套符合条件的房屋。

其实不然,政府这个Homebuilder补贴政策,只需花费区区6.88亿澳币而已!

政府预计该补贴计划将支持14万个直接建筑工作,并为更广泛的住宅建筑领域的100万工人提供支持,包括建筑师,材料供应商和制造商,以及工程师。

政府预计该补贴计划将支持14万个直接建筑工作,并为更广泛的住宅建筑领域的100万工人提供支持,包括建筑师,材料供应商和制造商,以及工程师。

刚才计算的180亿还是只是直接的土地开发和房屋建造环节。为了建造这180亿价值的房屋,那些材料供应商要开工吧?他们也要购买原材料吧?需要雇佣人手吧?需要物流吧?这180亿房屋的销售,律师、会计、保险、出租,等等周边的各类服务行业,也会从中受益,受到拉动吧?所有这些行业的雇员,拿到了工资以后会去消费,这是不是又是一大波经济的拉动?

而政府打出的这张牌付出了很大的代价吗?是否已经倾尽全力,把多年积攒的老本都用上了呢?

而政府打出的这张牌付出了很大的代价吗?是否已经倾尽全力,把多年积攒的老本都用上了呢?

所以说,澳洲政府的这招很聪明,仅仅花了6.88亿,就撬动了高达几百亿的经济总量,起到了四两拨千斤的效果。

而这才是澳洲政府出的一张小牌哦——仅仅6.88亿!

澳洲政府还有牌吗?当然还有了!如果还需要进一步的刺激经济,澳洲政府可以再出一张10亿的牌,20亿的牌,甚至50亿的牌,那撬动的经济总量会有多大呢?

澳洲政府还有牌吗?当然还有了!如果还需要进一步的刺激经济,澳洲政府可以再出一张10亿的牌,20亿的牌,甚至50亿的牌,那撬动的经济总量会有多大呢?

现在央行的利率那么低,政府即使再多借一点债务,压力也不会很大。更重要的是,这并不是政府面临的一个选择题,而是不得不做的事情。因为如果这届政府不做,经济在他们任内出现了问题,他们就一定会下台,换他们的反对党上台。而反对党上台,采取的政策和措施无非也就是前任政府不敢用的那些招而已,所以这届执政府干嘛现在不用呢!

所有人都知道,印钱会推高通胀,借更多的国债,会对未来的税收造成压力,甚至影响国家评级。我们有句成语叫饮鸩止渴,就是喝毒药来止渴。然而问题在于,喝毒药死的可能还慢一点,不喝毒药可能很快就死。作为澳洲的执政党,一个任期也就三年,做的不好,可能马上就下台了,那就连”喝毒药”的机会都没了。

这么说吧,如果要房价腰斩,澳洲的经济总量至少得下降个1/3吧!这个假设可以吗?可是澳洲这样的政治体制,当你的经济总量下降20%的时候,大量失业,大量商业和个人破产,执政党就混不下去了。所以他们会拼了命,出尽最后一张牌。

这么说吧,如果要房价腰斩,澳洲的经济总量至少得下降个1/3吧!这个假设可以吗?可是澳洲这样的政治体制,当你的经济总量下降20%的时候,大量失业,大量商业和个人破产,执政党就混不下去了。所以他们会拼了命,出尽最后一张牌。

最后一张牌是什么呢?

就是劫富济贫!把我们这些所谓的中产阶级,打工阶层,还稍微有点储蓄的人的钱,用各种手段,包括税收也好,大量印钱、通货膨胀也好,反正总归用各种方法把我们的储蓄搜刮出来,补贴给那些失业没有收入的人,才能笼络他们的选票。如果执政党不这么做,反对党也会这么做,然后反对党上台。

所以那是一个整艘船都沉掉的场景,或者说世界末日吧,个人已经很难有能力与之对抗了。与其去担心这种完全无法掌控的场景,还不如把自己能过好的日子先过得更好些。

因为政策是全国性的,而新州的土地和建造价格都偏高,其它州要低一些。所以我们用一个比较低的房价60万来保守计算,3万套房屋就意味着180亿的经济总量。

所以如果真有那一天,当房价真的腰斩的时候,我们这些有点积蓄的中产阶级,身上的毛早就被薅光了,根本没什么闲钱拿出来买房了。别说房价腰斩,就算是膝盖斩、脚踝斩,也已经买不起了!

所以如果真有那一天,当房价真的腰斩的时候,我们这些有点积蓄的中产阶级,身上的毛早就被薅光了,根本没什么闲钱拿出来买房了。别说房价腰斩,就算是膝盖斩、脚踝斩,也已经买不起了!

如果我们明白以上的道理,那么与其盼着房价腰斩,真还不如趁着政府出台新政策的时候,赶紧布局,及早入场,给自己身上多长点毛,为过冬做好准备。

希望看到我这篇文章的朋友都能够顺利度过寒冬,在下一个春天到来的时候,迎来自己下一波的财富丰收!

希望看到我这篇文章的朋友都能够顺利度过寒冬,在下一个春天到来的时候,迎来自己下一波的财富丰收!

房观正,财富增!我是澳洲凯文,我们下期节目再见。

转载声明:本文为转载文章,不代表我站观点,对转载有异议和删稿要求请联络我们。

悉尼:471套房屋参与拍卖,270套拍卖结果上报,售出224套,清空率64%,拍卖总价值197,367,650澳元,房屋中位价1,250,000;

悉尼:471套房屋参与拍卖,270套拍卖结果上报,售出224套,清空率64%,拍卖总价值197,367,650澳元,房屋中位价1,250,000; 墨尔本:483套房屋参与拍卖,197套拍卖结果上报,售出172套,清空率44%,拍卖总价值$92,561,050澳元,房屋中位价$750,000;

墨尔本:483套房屋参与拍卖,197套拍卖结果上报,售出172套,清空率44%,拍卖总价值$92,561,050澳元,房屋中位价$750,000;

阿德莱德:32套房屋参与拍卖,12套拍卖结果上报,售出8套,清空率57%,拍卖总价值$6,031,500;,房屋中位价SNR;

阿德莱德:32套房屋参与拍卖,12套拍卖结果上报,售出8套,清空率57%,拍卖总价值$6,031,500;,房屋中位价SNR; 堪培拉:23套房屋参与拍卖,21套拍卖结果上报,售出19套,清空率86%,拍卖总价值14,354,000澳元,房屋中位价$772,500;

堪培拉:23套房屋参与拍卖,21套拍卖结果上报,售出19套,清空率86%,拍卖总价值14,354,000澳元,房屋中位价$772,500; PowerHousing首席执行官Nicholas Proud表示:“这意味着大量机会。”

PowerHousing首席执行官Nicholas Proud表示:“这意味着大量机会。” Mike Smith曾经是联邦政府的媒体顾问。

Mike Smith曾经是联邦政府的媒体顾问。 他现在住在堪培拉的社会保障性住房里。

他现在住在堪培拉的社会保障性住房里。 据澳大利亚卫生和福利研究所(Australian Institute of Health and Welfare)的数据显示,甚至在COVID-19带来的经济衰退之前,就有20万澳大利亚人在等待社会住房。

据澳大利亚卫生和福利研究所(Australian Institute of Health and Welfare)的数据显示,甚至在COVID-19带来的经济衰退之前,就有20万澳大利亚人在等待社会住房。 联邦住房部长Michael Sukkar说,政府已经宣布了一项6.8亿澳元的房屋建造计划,为新建或翻新房屋提供现金补助。

联邦住房部长Michael Sukkar说,政府已经宣布了一项6.8亿澳元的房屋建造计划,为新建或翻新房屋提供现金补助。 社会住房的居民大多数是妇女,以及像Marlene Dankha这样的低收入工作者。

社会住房的居民大多数是妇女,以及像Marlene Dankha这样的低收入工作者。 研究机构SQM表示,空置率从5月份的2.5%下降至当月的2.2%,截至本财政年度末,澳大利亚的空置住宅物业总数为77,132。

研究机构SQM表示,空置率从5月份的2.5%下降至当月的2.2%,截至本财政年度末,澳大利亚的空置住宅物业总数为77,132。 Christopher说:“展望未来,澳大利亚的租赁市场将在2020年期间或直到国际边界重新开放之前都将保持疲软。”

Christopher说:“展望未来,澳大利亚的租赁市场将在2020年期间或直到国际边界重新开放之前都将保持疲软。”

使用父母银行的首置买家 来源: Digital Finance Analytics

使用父母银行的首置买家 来源: Digital Finance Analytics

15年前,当劳埃德·埃奇(Lloyd Edge)还是一名普通教师的时候,就开始投资房地产。通过一些精明的购买,现在的他已经建立了价值$1200万的房地产投资组合。

15年前,当劳埃德·埃奇(Lloyd Edge)还是一名普通教师的时候,就开始投资房地产。通过一些精明的购买,现在的他已经建立了价值$1200万的房地产投资组合。 他的投资包括遍布全澳的16处房产,第一处是位于Rockdale的一居室公寓,当年以270,000澳元的价格买下。

他的投资包括遍布全澳的16处房产,第一处是位于Rockdale的一居室公寓,当年以270,000澳元的价格买下。 他说,常见的错误之一是买的位置不对。Edge先生说:“市场上只有不到5%的待售物业属于投资级。”

他说,常见的错误之一是买的位置不对。Edge先生说:“市场上只有不到5%的待售物业属于投资级。” 他建议投资者根据良好的郊区增长驱动力,以及该地区已有的行业类别,综合挑选合适的房地产位置。

他建议投资者根据良好的郊区增长驱动力,以及该地区已有的行业类别,综合挑选合适的房地产位置。 在购买土地别墅套餐时,选择正确的位置尤为重要——这种房产类别需要对位置特别谨慎。

在购买土地别墅套餐时,选择正确的位置尤为重要——这种房产类别需要对位置特别谨慎。

另一个投资者经常犯的错误是财务结构。

另一个投资者经常犯的错误是财务结构。 他说:“这给银行带来了太多的控制权。”

他说:“这给银行带来了太多的控制权。” 避免这种情况的最好方法是使用不同的银行。“我建议最多在同一家银行贷款两处物业。”

避免这种情况的最好方法是使用不同的银行。“我建议最多在同一家银行贷款两处物业。” 当一开始购买房产的时候,他的目标不是建立庞大的投资组合,而只是入市。

当一开始购买房产的时候,他的目标不是建立庞大的投资组合,而只是入市。 资深银行家对银行的巨额房贷出乎意料的乐观。图: Wolter Peeters

资深银行家对银行的巨额房贷出乎意料的乐观。图: Wolter Peeters (图片来源:Domain)

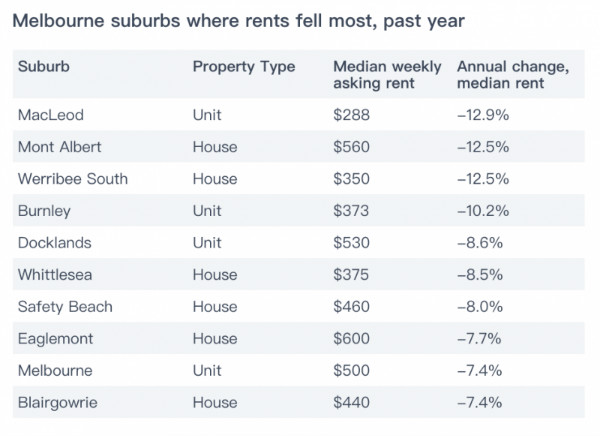

(图片来源:Domain) 房租下跌最大的城区(图片来源:Domain)

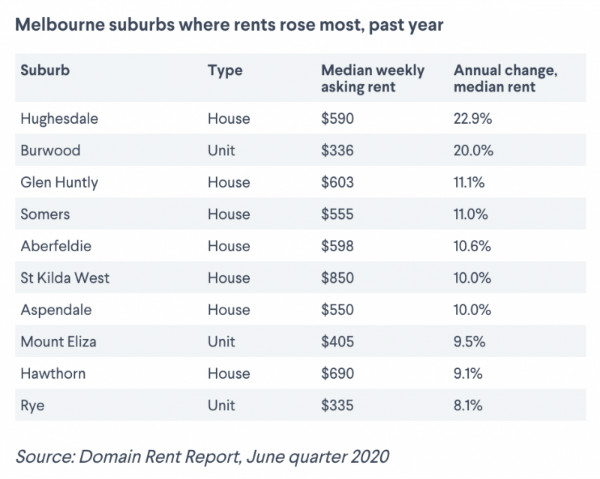

房租下跌最大的城区(图片来源:Domain) 房租上涨最大的城区(图片来源:Domain)

房租上涨最大的城区(图片来源:Domain) (图片来源:网络)

(图片来源:网络) 这些奖励手段包括来自联邦政府2.5万澳元,和西澳政府2万澳元补贴。

这些奖励手段包括来自联邦政府2.5万澳元,和西澳政府2万澳元补贴。 除了担心她们会错过一块土地之外,4.5万澳元的政府补助实在好到不容错过。

除了担心她们会错过一块土地之外,4.5万澳元的政府补助实在好到不容错过。 “我们不需要花费4.5万澳元来创造一些工作岗位,而且我有两方面的担忧。

“我们不需要花费4.5万澳元来创造一些工作岗位,而且我有两方面的担忧。 然而,现在出售房屋可能带来债务。

然而,现在出售房屋可能带来债务。 Loza女士说,在COVID-19疫情和建房补贴之前,她就已经遭受损失,现在情况变得更加严峻。

Loza女士说,在COVID-19疫情和建房补贴之前,她就已经遭受损失,现在情况变得更加严峻。 金融数据分析师Martin North表示,澳洲贷款压力的许多热点地区都是在过去10年经历了大规模房地产开发的地区。

金融数据分析师Martin North表示,澳洲贷款压力的许多热点地区都是在过去10年经历了大规模房地产开发的地区。 他表示:“我想说,(土地销售)可能比以前增长了5到6倍。”

他表示:“我想说,(土地销售)可能比以前增长了5到6倍。”